Porezni obveznici u Federaciji Bosne i Hercegovine koji su tokom godine ostvarili dohodak po različitim osnovama dužni su podnijeti Godišnju prijavu poreza na dohodak putem obrasca GPD 1051. Ovaj obrazac sastoji se od pet dijelova, a pravilno popunjavanje je važno kako bi se izbjegle greške, dodatne provjere ili eventualne kazne.

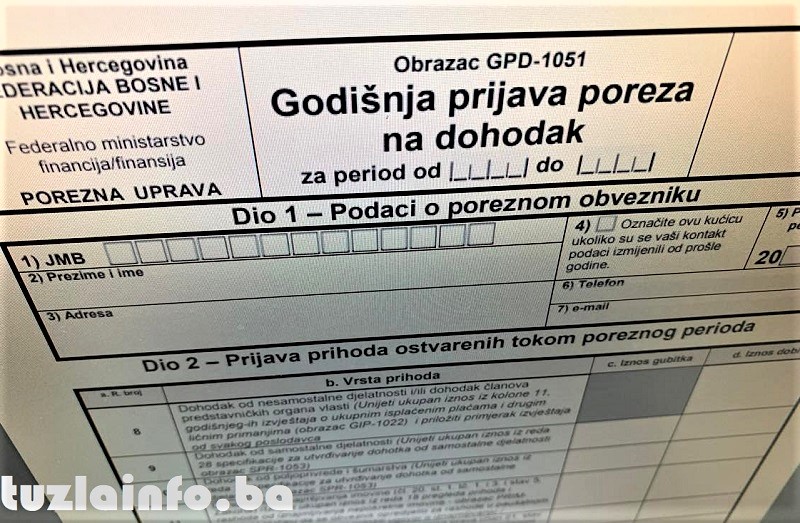

Dio 1 – Podaci o poreznom obvezniku

U prvom dijelu obrasca, koji obuhvata redne brojeve od 1 do 7, unose se osnovni lični podaci poreznog obveznika. Potrebno je navesti ime i prezime, jedinstveni matični broj, adresu prebivališta te godinu za koju se podnosi prijava. Ovi podaci moraju odgovarati podacima iz službenih evidencija.

Dio 2 – Prijava prihoda ostvarenih tokom poreznog perioda

Ovaj dio obuhvata redne brojeve od 8 do 17 i odnosi se na sve prihode koje je porezni obveznik ostvario tokom godine.

U redni broj 8 upisuje se dohodak od nesamostalne djelatnosti, odnosno prihod ostvaren radom kod poslodavca. Ovaj podatak preuzima se iz GIP obrasca koji poslodavac dostavlja zaposleniku nakon završetka godine, i to iz kolone 11.

Redni broj 9 odnosi se na dohodak od samostalne djelatnosti. Podatak se preuzima iz SPR obrasca, odnosno specifikacije za utvrđivanje dohotka od samostalne djelatnosti, kolona 28. Pri tome je važno obratiti pažnju da li je riječ o dobiti ili gubitku.

Redni broj 10 popunjava se na isti način kao i redni broj 9, ali se odnosi na dohodak od poljoprivrede i šumarstva.

U redni broj 11 unosi se dohodak od iznajmljivanja imovine. Podaci se preuzimaju iz PRIM obrasca, odnosno pregleda prihoda i rashoda od iznajmljivanja imovine. U obrazac se unosi iznos prihoda nakon priznatih troškova od 30 posto.

Redni broj 12 odnosi se na prihode od imovinskih prava. Ovdje se upisuje iznos prihoda ostvaren, na primjer, prodajom ili ustupanjem autorskih prava.

U redni broj 13 upisuje se dohodak od drugih samostalnih djelatnosti. To uključuje prihode ostvarene po osnovu ugovora o djelu, autorskih honorara, naknada za rad u upravnim i nadzornim odborima, kao i naknade za stečajne upravitelje i slične poslove. Iznos plaćenog poreza preuzima se iz obrazaca AUG 1031, kolona 13, ili ASD 1032, kolona 10, u zavisnosti od vrste naknade. Ove obrasce obično dostavlja isplatilac naknade koji je dužan obračunati i uplatiti porez.

Redni broj 14 odnosi se na poslovni gubitak iz ranijih godina. Porezni obveznik može koristiti gubitak iz prethodnih pet godina kao umanjenje porezne osnovice.

Redni brojevi od 15 do 17 predstavljaju rekapitulaciju svih dobiti i gubitaka. Nakon sabiranja svih prihoda i eventualnih gubitaka dobija se ukupni rezultat, odnosno ostvarena dobit ili gubitak.

Dio 3 – Lični odbici

Treći dio obrasca, redni brojevi od 18 do 21, odnosi se na porezne olakšice koje porezni obveznik može koristiti.

U redni broj 18 prepisuje se iznos ličnog odbitka koji se nalazi na poreznoj kartici.

U redni broj 19 upisuje se iznos troškova za lijekove ili ortopedska pomagala, ukoliko porezni obveznik ima pravo na takvu olakšicu i posjeduje odgovarajuću dokumentaciju.

U redni broj 20 unosi se iznos plaćene kamate na stambeni kredit, također pod uslovom da su ispunjeni propisani kriteriji i da postoji odgovarajući dokaz.

Dio 4 – Obračun porezne obaveze

U ovom dijelu vrši se konačan obračun porezne obaveze.

Redni brojevi od 22 do 26 popunjavaju se prema uputstvu koje je već navedeno u samom obrascu, jer se uglavnom radi o prenošenju i sabiranju podataka iz prethodnih polja.

Redni broj 27 odnosi se na umanjenje poreza prema članu 35 stav 3 i članu 47 Zakona. Porezni obveznik koji ostvaruje dohodak od samostalne djelatnosti i zapošljava osobe sa posebnim potrebama ili invaliditetom većim od 50 posto može umanjiti poreznu obavezu za 10 posto za svako takvo zaposleno lice, s tim da ukupno umanjenje ne može biti veće od 50 posto.

U redni broj 28 unosi se iznos poreza po odbitku. Tu se upisuju iznosi poreza koji su već plaćeni, na primjer na osnovu nesamostalne djelatnosti iz GIP obrasca ili po drugim osnovama iz obrazaca AUG i ASD.

Redni broj 29 odnosi se na uplaćene akontacije poreza. Ako porezni obveznik obavlja samostalnu djelatnost i tokom godine je uplaćivao akontacije poreza, taj iznos se unosi u ovo polje.

U redni broj 30 upisuje se iznos poreza koji je plaćen u inostranstvu ili na drugoj teritoriji Bosne i Hercegovine, odnosno u Republici Srpskoj ili Brčko distriktu.

Redni broj 31 predstavlja završni obračun i rekapitulaciju svih prethodno unesenih podataka. Ako je iznos u ovom polju pozitivan, to znači da porezni obveznik ima obavezu uplatiti dodatni iznos poreza. Ukoliko je iznos negativan, porezni obveznik ima pravo na povrat poreza, a u tom slučaju potrebno je popuniti i naredno polje u kojem se bira način povrata. Ako je rezultat nula, porezni obveznik nema dodatnu obavezu plaćanja niti pravo na povrat, ali je i dalje dužan podnijeti prijavu u skladu sa zakonom.